El Tribunal Tributario y Aduanero acogió el reclamo interpuesto por un contribuyente representado por nuestro estudio, dejando sin efecto las actuaciones del SII y eliminando la obligación de pago asociada a la liquidación impugnada.

CONTENIDO:

Sentencia favorable en materia tributaria: defensa exitosa frente al SII

En el marco de un procedimiento de reclamación tributaria, nuestro estudio asumió la defensa de un contribuyente que había sido objeto de una liquidación y giro emitidos por el Servicio de Impuestos Internos (SII), los cuales implicaban una obligación de pago relevante.

Luego del análisis de los antecedentes y la estrategia jurídica adoptada, el Tribunal Tributario y Aduanero acogió íntegramente el reclamo interpuesto, dejando sin efecto las actuaciones impugnadas.

Como consecuencia directa de lo anterior, el contribuyente representado no deberá efectuar pago alguno respecto de la liquidación y giro reclamados, eliminándose completamente la carga económica que se pretendía imponer.

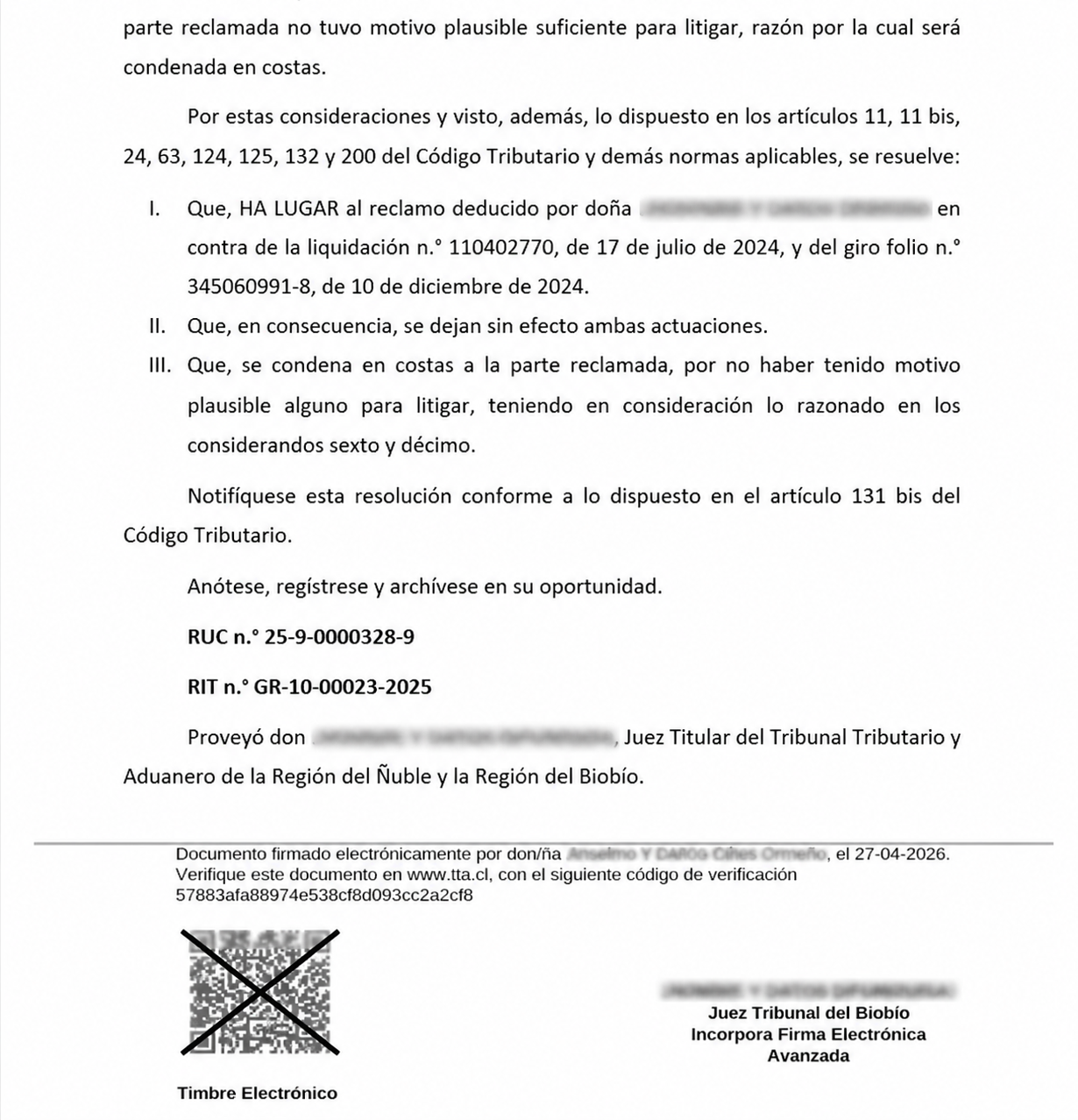

Extracto de la sentencia

A continuación, se expone un extracto relevante de la parte resolutiva del fallo:

“Que, atendidas las consideraciones de hecho y de derecho expuestas, se acoge el reclamo deducido en contra de la liquidación y giro impugnados, dejándose sin efecto dichas actuaciones administrativas.

Asimismo, se condena en costas a la parte reclamada, por no haber tenido motivo plausible para litigar.”

Extracto adaptado para efectos de difusión, resguardando datos sensibles del caso.

Alcance jurídico del fallo

La resolución dictada por el tribunal implica:

- La eliminación total de la liquidación y giro emitidos por el SII

- La inexistencia de obligación de pago por parte del contribuyente

- El reconocimiento de la falta de fundamento suficiente en la actuación administrativa

- La condena en costas a la parte reclamada

Desde una perspectiva jurídica, el fallo reafirma que la potestad fiscalizadora del SII debe ejercerse dentro de los límites que impone el ordenamiento jurídico.

Importancia de una defensa tributaria adecuada

Este caso evidencia que una liquidación o giro no constituye una obligación definitiva si existen fundamentos para impugnarla.

En la práctica, muchos procedimientos presentan:

- Deficiencias en su fundamentación

- Errores en la determinación de la base imponible

- Omisión de antecedentes relevantes

Una defensa estructurada permite no solo cuestionar la actuación administrativa, sino eventualmente dejarla sin efecto en su totalidad.

¿Cuándo es recomendable reclamar?

Es recomendable evaluar la interposición de un reclamo cuando el contribuyente enfrenta:

- Liquidaciones de impuestos

- Giros del SII

- Procesos de fiscalización con diferencias significativas

- Actuaciones que carezcan de debida fundamentación

La oportunidad en la interposición del reclamo es determinante para el éxito del proceso.

Defensa tributaria especializada

En Jurídico Integral Abogados & Consultores representamos a contribuyentes en procedimientos tributarios, abordando cada caso con un enfoque técnico y estratégico.

Nuestros servicios comprenden:

- Análisis jurídico-tributario del caso

- Diseño de estrategia procesal

- Defensa ante Tribunales Tributarios y Aduaneros

- Protección del patrimonio del cliente

Contacto

Si se encuentra enfrentando una liquidación o proceso de fiscalización por parte del SII, es posible evaluar su situación y definir la estrategia más adecuada.